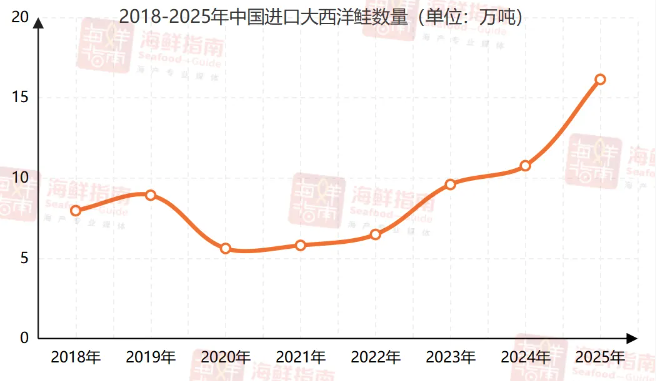

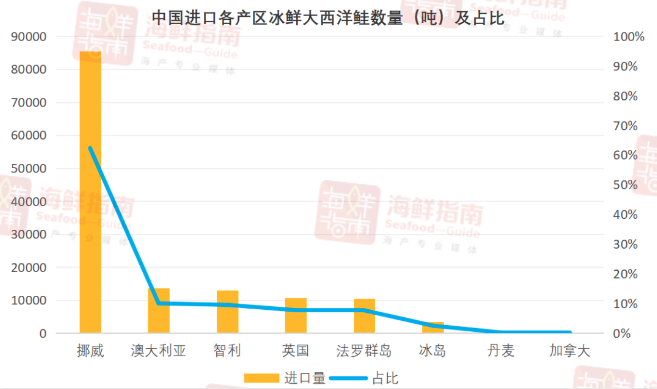

凭借挪威产区在华长期积累的品牌与厂号认知度、2025年的性价比,挪威三文鱼已成为中国进口商在多数采购周期中的优先选择。尤其在价格敏感阶段,其品牌认知度与成本优势对(实际在卖货的)中国经销商而言尤为重要。

第二大供应国为澳洲。2025年,中国进口了1.37万吨,同比增12%。

在中国市场,澳洲产区的优势在于0关税和卓越的运输时效,产品基本可在48小时内抵达中国的几大主要口岸,在鲜度上具有显著竞争力。尽管澳洲产区受季节性周期影响,在每年3月至8月到货量相对较少,但在主要的供应季节,澳洲三文鱼优势仍然较为明显,市场表现始终坚挺。

智利产区,2025年意外滑落至第三大冰鲜整鱼供应国,全年进口量为1.3万吨,同比下滑24%。

其进口量下滑主要受以下几方面因素影响:一方面,2025年智利产区受地理位置、价格竞争等多方面影响,在中国市场面临着更大的市场挑战;另一方面,美国市场关税政策的变化促使智利出口商将更多资源投向北美市场。

然而,尽管智利产区在冰鲜整鱼板块走弱,但在冷冻整鱼领域却表现强劲,进口量甚至超过冰鲜整鱼。若将冰鲜与冷冻整鱼合并计算,智利仍稳居中国第二大进口大西洋鲑供应国之位。

英国产区,位列第四,2025年进口量为1.05万吨,同比增42%,增长表现亮眼。其供应节奏呈现出上半年到货集中、下半年显著放缓的特点。

法罗群岛,位列第五,2025年进口量为1.05万吨,与英国产区基本持平,同比增长16%。法罗产区,在中国市场定位高端,每月市场到货量较为稳定,2025年年内8-10月份时期形成进口小高峰,每月到货均突破1000吨。

冰岛产区,位列第六,2025年进口量虽仅为3400+吨,但同比增幅高达101%,是冰鲜整鱼板块年度增长最快的“黑马”(增幅略高于挪威产区)。

目前,冰岛三文鱼在中国市场仍属相对小众的产区,但定位偏中高端,以鱼香和脂肪线饱满为特色,产品主要受到注重品质的电商平台及私域零售渠道的青睐。

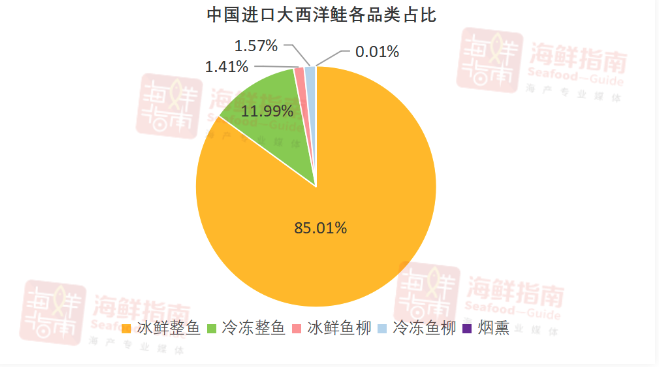

2025年,冷冻大西洋鲑整鱼进口量达1.9万吨,同比激增61%,增速超冰鲜整鱼。其中,98%为智利产区贡献,极少量为冰岛、澳洲、挪威贡献。

需求及价格的利好是增长主要的原因。数据显示,2025年,中国进口冷冻大西洋鲑的海关均价为48.2元/公斤,同比下跌3.3元/公斤。

2025年三文鱼市场另一个值得关注的品类,无疑是鱼柳产品。

2025年,中国进口了2200+吨冰鲜鱼柳,同比增幅高达105%,增长势头显现。其中,98%来自挪威。

进口冷冻鱼柳2500吨,主要来源国包括挪威(约1100吨,占比43%)、智利(400+吨,占比18%)、法罗(400+吨,占比17%)和荷兰(200+吨,占比10%)等。

目前,鱼柳在中国市场仍处于起步和市场教育阶段。然而,从全球三文鱼消费成熟市场的发展轨迹来看,鱼柳因其高便捷性、低损耗率、标准化程度高,且几乎杜绝了黑斑等品相问题,已成为成熟市场的主流形态。如日本,进口三文鱼中鱼柳占比高达80%,韩国亦达到50%-60%(先前数据),美国市场鱼柳产品同样占大多数。相比之下,鱼柳在当前中国市场整体占比尚不足3%,增量空间巨大。

烟熏品类,以17吨的进口量、1023%的同比增幅(2024年仅1.2吨),主要来源国为波兰、法罗和英国,标志着中国在进口烟熏类高端细分产品的破局。